04 May Inversores se cubren con bonos cortos en dólares y empresas cancelan emisiones de deuda

Los operadores optaron por títulos como el Bonar 2020, Bonar 2024, Bonar 2025 y papeles de compañías brasileñas como Petrobras o Vale, o la argentina Tenaris, que tiene la mayor parte de sus operaciones fuera del país.

Al tratarse de activos con volúmenes importantes, tradicionalmente funcionan para hacer operaciones de “contado con liquidación” y depositar los fondos en el exterior.

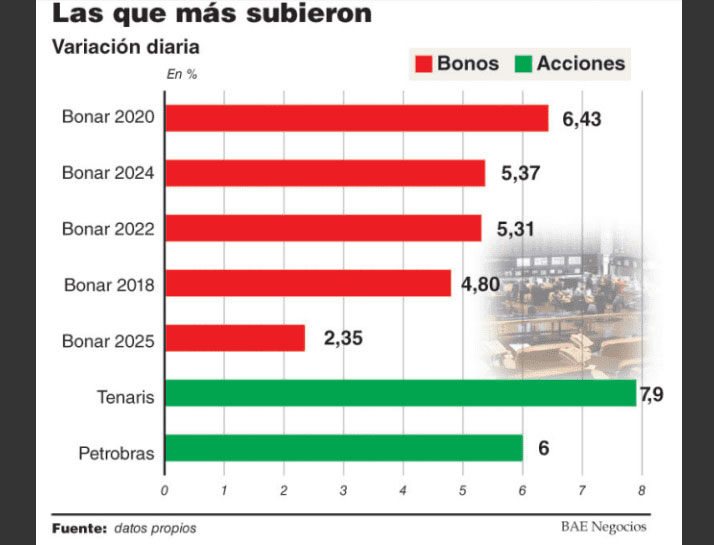

No fue casualidad que en la rueda de ayer los bonos nominados en moneda extranjera con vencimiento en el corto plazo fueron los que más subieron. El AO20 escaló 6,42%, el AA25 5,88% y el AY24 5,37%. Por su parte, el Bonar 2022 avanzó 5,31% y el Bonar 2018 4,8%.

“En la bolsa no se puede operar dólares al contado y muchos no quieren usar futuros por temas impositivos en el Rofex. Por eso se cubren con bonos cortos o acciones que no estén influidas por el contexto local”, explicó Santiago López Alfaro, director de Delphos Investment.

“El precio del contado con liquidación surge de la diferencia entre lo que subió el papel en el mercado local y lo que cayó en el exterior como ocurrió con el Bonar 24”, puntualizó.

De ahí que el 8% que subió el dólar haya sido emulado muy de cerca por los títulos cortos nominados en moneda extranjera.

De todas formas, en el mercado consideran que al no haber cepo, la maniobra del contado con liquidación perdió razón de ser y podría alarmar a los reguladores. Por lo que lo más probable es que lo estén utilizando fondos de inversión del exterior para repatriar dinero que antes usaban en el carry trade, dado que es una operación más sencilla que hacerlo mediante un banco.

“En general con el salto del dólar todos los dolarizados han rendido bien. Pero la parte corta de la curva sube más por la situación de estrés financiero, aplanando la curva de rendimientos”, comentó Maximilano Suárez de Bull Market Brokers.

Esto hizo que por ejemplo el Bonar 2020 acumule una ganancia de 17% en el año, el Bonar 2024 14,4% y el Bonar 2018 19%. Lejos de la serie Par 2038 que apenas subieron poco más del 1% o el bono a cien años que está 4,5% arriba respecto a comienzos de año, los plazos más castigados en lo que va de 2017.

En otro orden, por la alta volatilidad hasta el gigante Telecom debió suspender una ON de u$s1.000 millones prevista para hoy porque los inversores le pidieron un punto más de tasa de lo que los dueños preveían.

Ocurrió lo mismo con fideicomisos que iban a lanzar TMF y el banco de Valores.

En ese sentido, el miércoles la compañía Petroquímica Comodoro Rivadavia pospuso para el próximo martes la colocación de un bono a 5 ó 7 años por entre u$s300 y u$s400 millones.

Para los expertos, esto demuestra que se acabó la luna de miel de la Argentina con los mercados; los inversores se han puesto selectivos y ya no compran cualquier papel que se ofrezca desde estas pampas.

Fuente: BAE NEGOCIOS – Ignacio Ostera